|

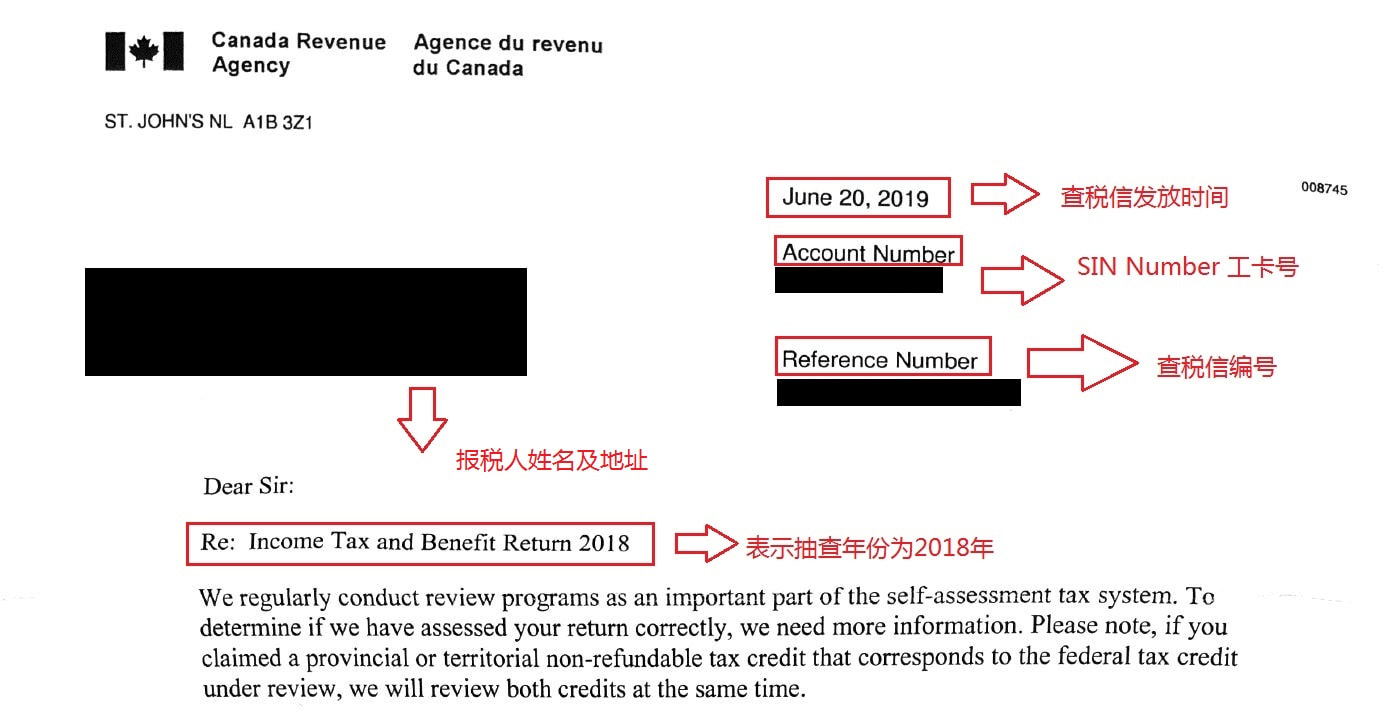

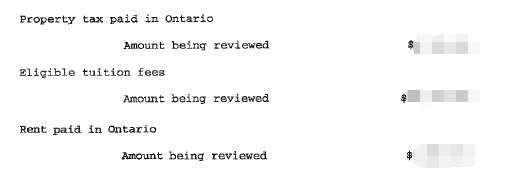

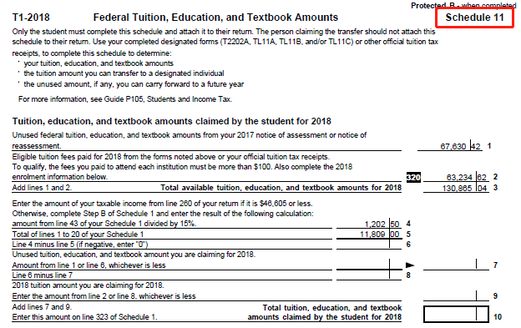

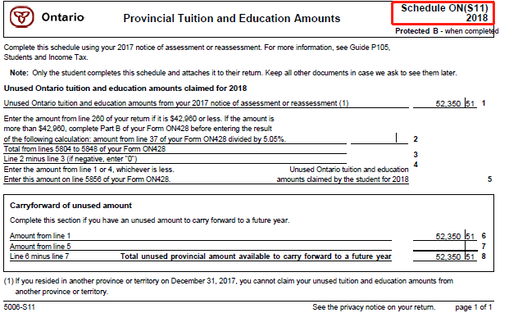

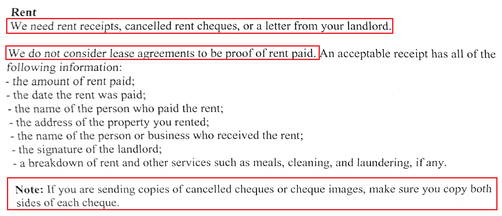

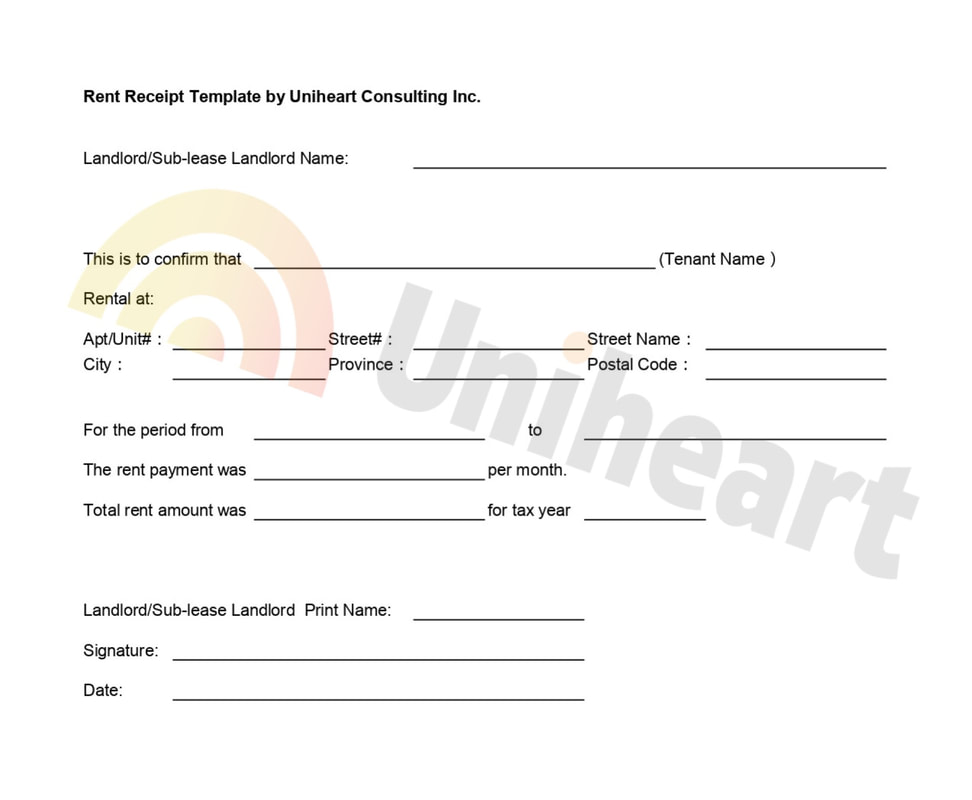

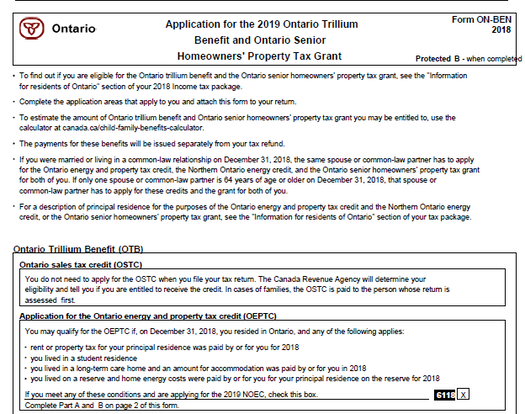

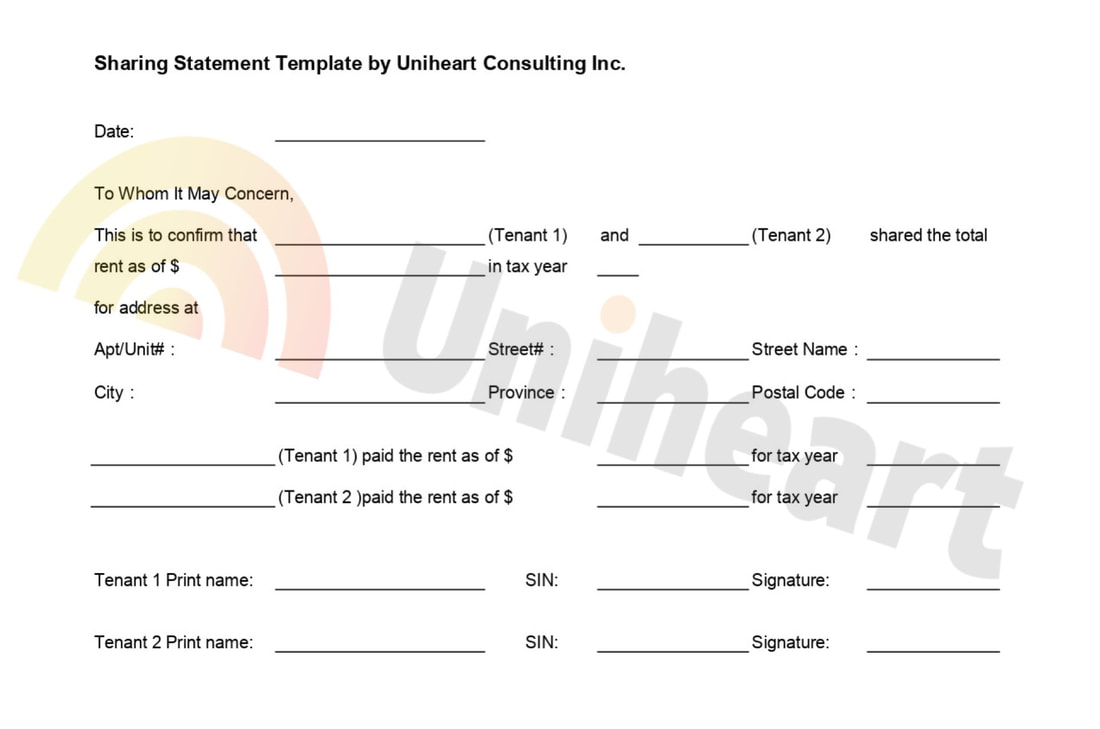

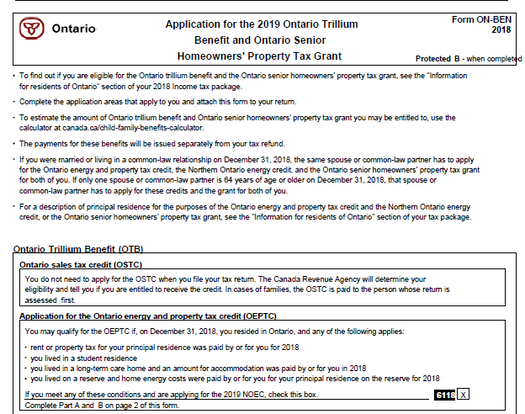

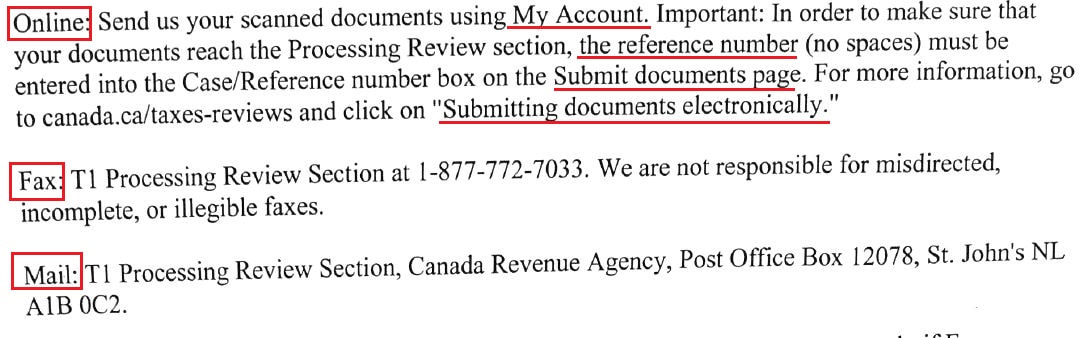

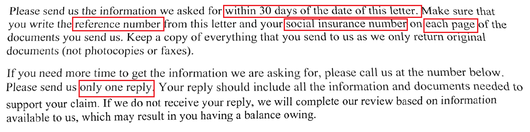

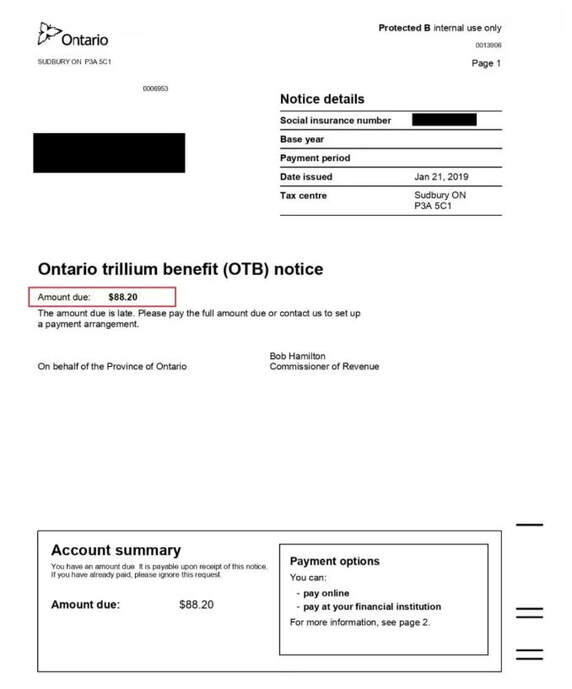

很多人都有一个误区认为找会计师报完税后便大功告成,坐等政府发放补贴,其余事情都不需要再操心了。然而电子报税是不需要向税务局提供任何的证明文件,如:学费单T2202A,房租收据Rent Receipt,地税账单Property Tax Bill以及支付凭证等,所以加拿大税务局会在报税后的任何时间段展开常规抽查,以此判断报税人申报的税务信息是否正确。如果被抽查,但没有在规定时间内及时回复税务局或没有提供足够的有效证明文件,税务局会对报税人申报的信息做出调整,重新评估,并收回已经发出的部分补贴。 当然,大家收到税务局的查税信件也无需慌张,每人都会有一定被抽查的几率,只要及时提供相关文件并回复查税信,积极配合就可以啦, 那么查税信件到底该怎么看懂以及回复呢? 如下图案例所示,以2018年最新的查税信为例,查税信件第一页左上角显示被查税人的姓名和地址,右上角显示查税信的Issue Date发放时间, 被查税人Sin Number工卡号 以及Reference Number 查税信的编号。正文第一行Re: Income Tax and Benefit Return for 2018 表示抽查年度为2018年个人税。  在这封查税信件的中间部分列出了税务局的抽查项目以及当时申报的金额: 1. Property tax paid in Ontario 安省地税 2. Eligible tuition fees 学费 3. Rent paid in Ontario 安省房租 这三项是留学生最常被抽查到的内容  解决方案1. 提供资料 报税人在收到查税信后请仔细阅读被抽查的税务年度,抽查项目以及税务局在抽查项目下方详细列出的针对每个抽查项目的所需解释和相关证明文件,其中最常见的有: 学费抽查需要准备: 1. T2202A学费单:学校官网学生账户Tax Form 中下载。 2. S11税表:合心会计的个人税客户可以查找会计师报税时发出的邮件,对应年度报税结果PDF(多页)中可找到相应税表。下图仅为S11税表部分截图,报税人请务必向税务局提供S11税表整页信息  3. ON (S11)税表:合心会计的个人税客户可以查找会计师报税时发出的邮件,对应年度报税结果PDF(多页)中可找到相应税表。注:1.ON(S11) 仅针对主要居住省份在安省的情况,若当年申报的主要居住省份不是安省,请提供其他省份对应的税表 2. 主要居住省份是安省的同学在回复2018年学费抽查时无需提供ON(S11)。  房租抽查需要准备 如下图所示,税务官方认可的有效租房凭证为:Rent Receipts,cancelled rent cheques, or a letter from your landlord 其中任意一样即可。  *注意:租房合同、EMT记录以及银行流水均不能视为有效证明。 1. Rent Receipt 房租收据:要求房东或物业公司开具收据,请参考如下格式:  若报税人无法提供租房收据,但是用支票支付的房租,也可向银行索要Copy of Cheques(清晰完整的正反两页)作为证明文件。 2. ON-BEN税表(两页): 合心会计的个人税客户可以查找会计师报税时发出的邮件,在对应年度报税结果PDF(多页)中找到相应税表。下图仅为ON-BEN税表部分截图,报税人请务必向税务局提供ON-BEN税表(两页)全部信息。  注意:若报税人与室友合租并分摊房租,且房租收据上没有具体说明每个租客所交的金额,则需要额外提供一个Sharing Statement注明每人所支付的租金,将Sharing Statement 与房租收据一同发给税务局。 Sharing Statement请参考如下格式:  地税(Property Tax)抽查需要准备: 1. Property Tax Bill 地税单以及付款凭证,若地税单或付款凭证已遗失,可到City Hall 开具相关证明Statement 2. ON-BEN税表(两页): 合心会计的个人税客户可以查找会计师报税时发出的邮件,在对应年度报税结果PDF(多页)中找到相应税表。下图仅为ON-BEN税表部分截图,报税人请务必向税务局提供ON-BEN税表(两页)全部信息。  2. 撰写回信 准备好税务局要求的资料后,需要额外写一封Cover Letter 解释信,内容包括:所回复的查税信的发放时间Issue Date,查税信编号Reference number, 姓名, SIN工卡号,解释说明,并将Cover Letter 解释信以及附加的文件一同提交给税务局。 注意:若学费被查收,需要向税务局额外书面确认学费是否是自己支付,有无雇主或组织机构为其报销学费、学费是否有Transfer给他人使用,这是税务局抽查学费申报的主要目的。  若所提供文件上的信息与申报的信息不一致,也请向税务局解释说明 3. 回复方式 税务局查税信上最后一页列举出了回复方式:Fax传真,Mail 邮寄,My Account账户上传(还没有在税务局网站上注册过My Account的同学可以参考合心宝典第三弹-如何创建CRA My Account)  延迟回复的后果 一般查税信的期限是发送信件后30天,税务局会把最后截止日期以及注意事项标注在查税信最后两页,如:请将Reference Number 以及Sin卡号标注在资料的每一页。若需要超过30天的准备时间,请致电查税信最后页的税务局相关查税部门电话。  若没有在规定的有效期限内回复查税信,税务局会发出Notice of Reassessment(重新评估信)表示对报税人的个人税及补贴做出了调整,重新评估,并收回已经发出的部分补贴。如下图所示, Balance Due是指需要退还的部分补贴。  有Balance Due怎么办 如果报税人持有相应的证明文件但没有回复查税信,在收到Reassessment (重新评估信)以后不必立马交清欠款,依然可向税务局提交所要求的证明文件,收到文件后税务局会对报税人的个人税以及补贴再次做出调整和评估,并清零未付欠款余额。税务局会再次发放一份Reassessment (重新评估信)显示Amount Due为0。 合心服务 希望以上的回复查税信攻略可以为大家带来帮助。如果自行回复查税信件,只要按照税务局信件上的要求,并参考合心查税攻略,即可轻松回复;若需授权合心团队帮助回复,请联系合心报税小客服,我们会收取相应的回复查税信件的服务费。 注意:由于以下原因,合心团队本着良好的职业操守以及专业的业务水准拒绝代替客户本人与税务局通话。 1. 致电税务局时需要本人核对安保问题,无授权的情况下非本人回答认定为欺诈行为。 2. 客户的信息属于保密文件,资料的使用、保存、销毁均有合心会计专员负责。 合心小课堂如果对查税信有任何疑问,请本人及时致电查税信最后一页的税务局查税部门专线 常见问题:回复完CRA查税信件之后,为什么还收到CRA寄来的Balance Due信件,催促交款? 税务局的个人税,查税及补贴发放是由3个独立的部门分别受理,部门之间沟通会有延迟。所以当报税者回复完查税信件之后,提交的文件先由查税部门受理,通常受理时间为2个月左右,在查税部门受理期间,补贴发放部门并不清楚,在欠款没有支付的情况下会持续寄出催促缴款的信件;直到查税部门审理完成,将结果更新到个人税部门及补贴部门,他们才会重新评估,计算补贴情况,并将结果以信件的形式邮寄给报税者。所以如果在回复完查税信件之后,查税部门受理结束之前,有收到催款信件,可暂时忽略,或致电查税信上的税务局电话查询受理进度及结果。

0 Comments

最新税务动态 2019年5月30日, 加拿大国家税务部长宣布了CRA对过去几年房地产行业审计的最新结果,这也算是给纳税人民交出了一份沉甸甸地成绩单。自2015年以来,CRA已经把审计的主要方向对准了房地产行业, CRA审计员审查了安省和BC省的4.2万份文件, 现已确定与房地产行业相关的额外总税收超过10亿加币,其中包括从安省获得的6.045亿加元,从BC省获得的4.226亿美元,均来自于纳税申报表上谎报或少报收入等违规行为所产生的金额。  加拿大税务局认为利用房产逃税以及洗钱是推高多伦多和温哥华的房地产市场价格的主要原因之一。CRA审计员审查的4.2万份文件中,有 34,314件来自安省,其中64%来自于对新房或住宅出租房产的GST / HST退税审计。在BC省审计的7,400份个案中,追收税款中的63%是来自于那些申报所得税的人。CRA在2015 年期间追收了1.69亿加元,在2016 年期间追收了1.61亿加元,2017 年间达到了2.63亿加元,2018 年竟然达到了4.34亿加元, 最近两年的罚金增幅高达65%。 未来政府计划  由于CRA在过去的几年中战果累累, 因此2019年财政预算将再一次的偏向CRA。政府计划在五年内额外提供6000万加币的财政资金,该资金将用于创建一个房地产特别行动小组。该工作组的主要任务是负责监管大多伦多和大温哥华地区来自房地产销售的资本收益、房地产转手所得、申报应税所得佣金以及GST/HST。这将对这两个地区房地产市场的税务违规情况产生直接的震慑影响。额外税收也会用于支持联邦政府管理的社会计划,使加拿大老百姓们受益。 往期合作  此外,其实CRA在过去几年中一直与安省和BC省合作,以应对房地产行业税收风险的增加。例如,在信息收集和交换方面做了大量工作,并改进了税务负责人报告。同时CRA向房地产开发商和建筑商发出Unnamed Personal Requirements,要求开发商提供他们所掌握的有关参与楼花转让的购买者信息,这项工作使CRA能够更好地针对税务风险,并改善了CRA审计结果。 审查标准  CRA通过综合的风险评估方法来甄别和审计与房产交易相关的谎报或少报等税务问题,主要考察以下几个关键点: 1. 申报的收入是否足以支持日常生活开支 2. 纳税人购房后在短期内出售从而获利,CRA通过分析第三方数据来判定纳税人是否有谎报或少报的现象。通常这种情况下的获利会被认定是商业收入或者资本增值,具体要看实际情况。 3. 非居民出售房产给加拿大居民,需要申报增值部分的个人税。按照CRA要求,非居民在处置加拿大房产时需要向CRA申请清税证书,如果没有,买家可能有责任代表卖家向CRA支付任何未交清的所得税。 4. 新屋或者大幅翻新的房屋builder必须在房屋出售时收取GST/HST,并交付给CRA。新屋退税也是CRA近期审计的一大热点,只有满足相应条件的申请者才能获得新屋退税。 *翻建房屋并不违法,但那些以高价格翻新和出售的人应该将翻建房屋所产生的任何利润都申报为资本收益或营业收入。 如何预防  1. 对于新建或经过大幅翻新的住宅和出租物业,建筑商在出售或首次出租时,需要向CRA收取和汇出商品及服务税/统一销售税(GST / HST)。此外,新住宅的购买者必须确保在申请新住房折扣时遵守相应的规则。 2. CRA向房地产开发商和建筑商发出Unnamed Personal Requirements,要求开发商提供他们所掌握的参与楼花转让的购买者信息。此信息用于CRA来识别纳税人是否正确申报了所得税Income Tax Purpose和消费税GST / HST。如果CRA发现纳税人没有正确申报楼花转让的收入,或者没有在规定时间内交付GST/HST,CRA就会对纳税人的报税表进行调整,评估应付税金、利息以及可能产生的罚金。 3. 无论是楼花转让还是房屋翻建,这些房产交易并非违法。加拿大人有权购买和出售房产以获取利润。但是,这些交易产生的收入必须如实申报给CRA。 905-889-7938 [email protected] www.uniheartconsulting.ca 250-100 York Blvd, Richmond Hill, ON, L4B 1J8  |

UniHEART

|

RSS Feed

RSS Feed

电话: 905-889-7938

邮箱: [email protected]

地址: 610-100 York Blvd, Richmond Hill, ON, L4B 1J8

Copyright Uniheart Consulting Inc. © 2018